Πως να αποτιμήσετε τα warrants στο ΧΑ - Όλες οι παράμετροι για τον υπολογισμό των warrants στο πλαίσιο της ανακεφαλαιοποίησης των Τραπεζών

17/05/13 - 11:09

Εκτύπωση

E-mail

Ενόψει της εισαγωγής των warrants στο ΧΑ στο πλαίσιο της ανακεφαλαιοποίησης των Τραπεζών και με σκοπό την καλύτερη κατανόηση της αποτίμησης τους, το ΧΑ ετοίμασε "υπολογιστή" για τη διευκόλυνση της αποτίμησης των warrant.

Αναλυτικά:

(1) Πληροφοριακό σημείωμα για την θεωρητική αποτίμηση του Bermudan (call) Warrant καθώς και των παραμέτρων που απαιτούνται για τον υπολογισμό

2) Excel calculator που επιτρέπει στον χρήστη να εισάγει τιμές για τις παραμέτρους εισόδου που επιθυμεί για να συνάγει τη θεωρητική αποτίμηση του warrant

Χαρακτηριστικά Τίτλων παραστατικών δικαιωμάτων κτήσης μετοχών (Warrants)

Τι είναι τα warrants των Τραπεζών;

Τα warrants αποτελούν Κινητές Αξίες οι οποίες θα εισαχθούν στο Χρηματιστήριο Αθηνών και είναι ελευθέρως μεταβιβάσιμες, δηλαδή υπάρχει για αυτές δευτερογενής διαπραγμάτευση.

Το κάθε warrant εκδίδεται πάνω στη μετοχή της κάθε Τράπεζας που ανακεφαλαιοποιείται.

Το κάθε warrant ενσωματώνει το δικαίωμα -αλλά όχι υποχρέωση- στον κάτοχό του:

- να αγοράσει,

- προκαθορισμένο αριθμό από υποκείμενες μετοχές της Τράπεζας που θα κατέχει το ΤΧΣ,

- σε καθορισμένη εκ των προτέρων τιμή (την τιμή εξάσκησης του warrant),

- σε συγκριμένες ημερομηνίες (ημερομηνίες εξάσκησης)

μέχρι ένα προκαθορισμένο μελλοντικό χρονικό σημείο, 4,5 χρόνια (ή 54 μήνες) από την ημερομηνία έκδοσης των warrants.

Ποιος μπορεί να πάρει αρχικά warrants μιας Τράπεζας;

Warrants θα λάβουν όσοι επενδυτές συμμετάσχουν στην Αύξηση Μετοχικού Κεφαλαίου (ΑΜΚ) της κάθε Τράπεζας, εφόσον επιτευχθεί το ελάχιστο ποσοστό συμμετοχής των επενδυτών στην αύξηση, δηλαδή το 10% του συνολικού κεφαλαίου που θα αντληθεί με έκδοση μετοχών.

Δηλαδή, τα warrants αποτελούν ένα κίνητρο (sweetener) για τους επενδυτές που θα συμμετάσχουν στην ΑΜΚ μιας Τράπεζας, που τους δίνουν να ασκήσουν αν θέλουν το δικαίωμα να αγοράσουν μετοχές της τράπεζας σε βάθος (4,5 ετών ή σύνολο 54 μηνών), τις συγκεκριμένες ημερομηνίες εξάσκησης.

Πρόκειται δηλαδή για warrants αγοράς (call warrants).

Πόσα warrants λαμβάνουν οι επενδυτές που συμμετέχουν στην αύξηση;

Οι δικαιούχοι επενδυτές λαμβάνουν δωρεάν ένα warrant για κάθε νέα κοινή μετοχή της τράπεζας που αποκτούν κατά την ΑΜΚ από άσκηση των δικαιωμάτων τους. Τα warrants παραδίδονται στους επενδυτές ταυτόχρονα με την παράδοση των νέων κοινών μετοχών.

Ποιοι δικαιούνται να λάβουν τα warrants;

Οι επενδυτές που συμμετέχουν στην αύξηση του μετοχικού κεφαλαίου λαμβάνουν τους τίτλους (warrants), δωρεάν κατά το λόγο της συμμετοχής τους στην αύξηση. Πιο συγκεκριμένα για κάθε μία (1) νέα μετοχή που αποκτούν από την αύξηση δικαιούνται (1) δωρεάν warrant, εφόσον επιτευχθεί η ελάχιστη κάλυψη συμμετοχής από τον ιδιωτικό τομέα.

Για παράδειγμα:

Αν οι ιδιώτες συμμετάσχουν κατά 10% τότε δικαιούνται να λάβουν (100%-10%)/10%=9 μετοχές.

Aν οι ιδιώτες συμμετάσχουν κατά 12%, θα δικαιούνται να λάβουν (100%-12%)/12% =7,3333 μετοχές.

Παράδειγμα για έναν επενδυτή που συμμετέχει στην ΑΜΚ και εξασκεί την 1η ημερομηνία εξάσκησης τα warrants του Warrants θα λάβουν όσοι επενδυτές συμμετάσχουν στην Αύξηση Μετοχικού Κεφαλαίου (ΑΜΚ) της κάθε Τράπεζας (δηλαδή ασκήσουν ένα ή περισσότερα από τα δικαιώματά τους, για τις νέες μετοχές που θα λάβουν), εφόσον επιτευχθεί το ελάχιστο ποσοστό συμμετοχής του ιδιωτικού τομέα στην αύξηση, δηλαδή το 10%. Αυτοί οι επενδυτές θα λάβουν warrants για τις νέες μετοχές που θα αποκτήσουν και θα μπορούν να εξασκήσουν τα warrants τους σε κάθε ημερομηνία εξάσκησης.

Για κάθε ημερομηνία εξάσκησης τους συμφέρει να τα εξασκήσουν αν η τιμή της τράπεζας είναι υψηλότερη από την τιμή εξάσκησης του warrant κατά την συγκεκριμένη ημερομηνία λήξης. Στο παράδειγμα μας βλέπουμε τη διαδικασία αυτή για κάποιον που συμμετέχει στην ΑΜΚ της Τράπεζας.

Ποια είναι τα ιδιαίτερα χαρακτηριστικά των warrants των Τραπεζών;

Τα ιδιαίτερα χαρακτηριστικά των warrants των Τραπεζών και οι ακριβείς τιμές τους θα είναι διαθέσιμες στο ενημερωτικό δελτίο της Τράπεζας που θα εγκρίνει η Επιτροπή Κεφαλαιαγοράς. Όμως βασικά χαρακτηριστικά αποτελούν τα παρακάτω:

Υποκείμενη αξία warrant

Είναι η κοινή μετοχή της Τράπεζας πάνω στην οποία έχει εκδοθεί το warrant.

Αναλογία μετοχών- warrants

Είναι ο αριθμός μετοχών που αντιστοιχεί σε 1 warrant και που κατά την εξάσκησή του μπορεί να πάρει ο κάτοχος του warrant.

Παράδειγμα: Όταν λέμε π.χ. ότι η αναλογία μετοχών-warrants είναι 1 προς 7 εννοούμε ότι: για κάθε μετοχή που αγοράζει κάποιος τώρα, λαμβάνει και 1 warrant από το οποίο στο μέλλον, αν το ασκήσει μπορεί να αποκτήσει 7 μετοχές, πληρώνοντας την τιμή άσκησης του warrant κατά την εξάσκηση.

Τύπος warrant

Τα συγκεκριμένα warrants των τραπεζών είναι τύπου Bermudan, δηλαδή ο κάτοχος τους μπορεί να τα εξασκήσει και να αγοράσει τις μετοχές σε συγκεκριμένες χρονικές στιγμές μέχρι τη λήξη τους. Οι χρονικές στιγμές και οι τιμές άσκησης για την κάθε χρονική στιγμή είναι γνωστές εκ των προτέρων και εκτείνονται σε βάθος πενταετίας, με εξασκήσεις ανά εξάμηνο.

Άλλοι τύποι είναι τα European (όπου ή άσκηση είναι δυνατή μόνο στη λήξη) και τα American (όπου η άσκηση είναι δυνατή οποιαδήποτε χρονική στιγμή μέχρι τη λήξη).

Ποια είναι τα πλεονεκτήματα που προκύπτουν από την έκδοση των warrants;

- Κάθε warrant ενσωματώνει το δικαίωμα του κατόχου του τίτλου να αγοράσει, σε συγκεκριμένη τιμή, προκαθορισμένο αριθμό κοινών μετοχών του πιστωτικού ιδρύματος, σε συγκεκριμένες ημερομηνίες. Επομένως, πρόκειται για δικαίωμα και όχι για υποχρέωση για τον κάτοχο των warrants.

- Τα warrants δίδονται δωρεάν σε όσους συμμετάσχουν στην AMK, ως κίνητρο συμμετοχής τους στην ΑΜΚ, εφόσον βεβαίως καλυφθεί το 10% των αντλημένων κεφαλαίων από επενδυτές.

- Η έκδοση τους γίνεται ώστε να δοθεί η δυνατότητα στους κατόχους τους να αποκτήσουν, σύμφωνα με τους όρους της ανακεφαλαιοποίησης, μετοχές των Τραπεζών που κατέχονται από το Ταμείο (ΤΧΣ) στο μέλλον. Δηλαδή, με μια τιμή εξάσκησης λίγο ψηλότερη (κατά 3% συν μια επαύξηση 1% για κάθε χρόνο εξάσκησης) από την τρέχουσα τιμή της μετοχής μπορεί ένας επενδυτής να αποκτήσει δυνητικά μετοχές τις Τράπεζας φθηνότερα από την τιμή που θα διαπραγματεύονται αυτές στο μέλλον.

- Ο κάτοχος των warrants μπορεί οποιαδήποτε στιγμή να πουλήσει τα warrants του στο Χρηματιστήριο, στη δευτερογενή διαπραγμάτευση.

Τα warrants αναμένεται να έχουν από μόνα τους αξία εξαιτίας της υψηλής μεταβλητότητας των τραπεζικών τιμών αλλά και του βάθους χρόνου μέχρι τη λήξη τους.

Ποιος είναι ο χρόνος έκδοσης των warrants;

Τα warrants εκδίδονται και πιστώνονται στις μερίδες των δικαιούχων στην ΕΧΑΕ ταυτόχρονα με την έκδοση των νέων μετοχών από την αύξηση του μετοχικού κεφαλαίου, εφόσον βέβαια έχει επιτευχθεί το ελάχιστο ποσοστό 10% της συμμετοχής των επενδυτών.

Πότε θα διαπραγματεύονται τα warrants;

Τα warrants θα ξεκινήσουν να διαπραγματεύονται ταυτόχρονα με τις νέες μετοχές που θα προέλθουν από την αύξηση. Η ημερομηνία διαπραγμάτευσης θα ανακοινωθεί μετά την έγκριση του Ενημερωτικού Δελτίου για την κάθε Τράπεζα από την Επιτροπή Κεφαλαιαγοράς.

Ποια είναι η αναλογία έκδοσης για τα warrants;

Οι δικαιούχοι των τίτλων λαμβάνουν δωρεάν, ένα τίτλο warrant για κάθε μία νέα κοινή μετοχή του πιστωτικού ιδρύματος την οποία αποκτούν.

Ο αριθμός των κοινών μετοχών του πιστωτικού ιδρύματος που θα αντιστοιχεί σε κάθε τίτλο θα υπολογίζεται σύμφωνα με τη σχέση (Χ = Α/Β), ώστε να μπορούν οι ιδιώτες να εξαγοράσουν το σύνολο των μετοχών που θα συμμετάσχει το Ταμείο (ΤΧΣ),

όπου:

Χ: είναι ο αριθμός των κοινών μετοχών του πιστωτικού ιδρύματος τις οποίες δικαιούται να αγοράσει από το Ταμείο (ΤΧΣ) ο κάτοχος εκάστου τίτλου,

Α: είναι ο συνολικός αριθμός των κοινών μετοχών που αναλαμβάνει το Ταμείο (ΤΧΣ) λόγω της συμμετοχής του στην αύξηση του μετοχικού κεφαλαίου και

Β: είναι ο συνολικός αριθμός των κοινών μετοχών που αναλαμβάνουν οι ιδιώτες λόγω της συμμετοχής τους στην ίδια αύξηση,

π.χ. 1 warrant για 9 κοινές μετοχές εάν η αναλογία κάλυψης της αύξησης του μετοχικού κεφαλαίου είναι 10% ιδιώτες και 90% ΤΧΣ

Σημειώνεται ότι, τυχόν κλασματικές μετοχές αθροίζονται για όλα τα warrants που ασκεί ο ίδιος δικαιούχος και στη συνέχεια στρογγυλοποιούνται.

Πως προσδιορίζονται οι περίοδοι εξάσκησης δικαιώματος (warrant);

Τα warrants ασκούνται έως και 54 μήνες από την ημερομηνία έκδοσης των τίτλων, εξαμηνιαίως. Πρώτη ημερομηνία εξάσκησης είναι η αντίστοιχη ημέρα μετά την πάροδο έξι μηνών από την ημερομηνία έκδοσης των warrants. Warrants τα οποία δεν έχουν ασκηθεί έως και την τελική ημερομηνία εξάσκησης παύουν αυτοδικαίως να ισχύουν και οι τίτλοι αυτοί ακυρώνονται.

Πως θα προσδιορισθεί η τιμή εξάσκησης του warrant;

Η τιμή εξάσκησης του δικαιώματος αγοράς για κάθε warrant ισούται με την Τιμή Διάθεσης των νέων μετοχών, τοκιζόμενη επί δεδουλευμένης βάσης, με ετήσιο επιτόκιο 3% πλέον περιθωρίου 1% για το πρώτο έτος, 2% για το δεύτερο, 3% για το τρίτο, 4% για το τέταρτο, και 5% για το εναπομείναν διάστημα επί του αριθμού των κοινών μετοχών που δικαιούται να αποκτήσει ο κάτοχος του τίτλου κατά την άσκηση του δικαιώματός του.

Η Τιμή Διάθεσης, οι ακριβείς ημερομηνίες και τιμές εξάσκησης προσδιορίζονται στο Ενημερωτικό Δελτίο της κάθε Τράπεζας

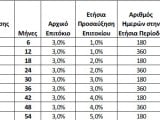

Παράδειγμα προσδιορισμού των τιμών εξάσκησης warrants;

Θεωρώντας ότι η αρχική Τιμή Διάθεσης είναι 1 ευρώ, στον παρακάτω Πίνακα βρίσκονται οι Τιμές Εξάσκησης των warrants.

Ποια θα είναι η διαδικασία μεταβίβασης;

Το Ταμείο δεν δύναται να μεταβιβάσει τις υποκείμενες στα δικαιώματα αγοράς μετοχές, για περίοδο 36 μηνών από την ημερομηνία έκδοσης των τίτλων.

Μετά την λήξη της ως άνω περιόδου και έως την τελική ημερομηνία άσκησης των δικαιωμάτων αγοράς, το Ταμείο (ΤΧΣ) δύναται να μεταβιβάσει τις υποκείμενες στα δικαιώματα αγοράς μετοχές εφόσον έχει γνωστοποιήσει τη σχετική του πρόθεση μαζί με τον αριθμό των μετοχών που επιθυμεί να μεταβιβάσει και έχει καλέσει τους κατόχους των τίτλων, μετά από προηγούμενη σχετική ειδοποίηση τριάντα (30) ημερολογιακών ημερών.

Δηλαδή, μετά τους 36 μήνες, αν το ΤΧΣ βρει αγοραστή για τις μετοχές και συμφωνήσει μια τιμή, οι κάτοχοι των warrants θα έχουν δικαίωμα να αποφασίσουν ΑΝ θέλουν και τους συμφέρει να αποκτήσουν μετοχές στην τιμή που θα τις πάρει ο αγοραστής, πριν από αυτόν. Αν δεν θελήσουν, τότε οι μετοχές θα μεταβιβαστούν στον αγοραστή.

Τι μετοχές παίρνει ο επενδυτής κατά την Εξάσκηση των warrants;

Οι μετοχές που παίρνει ο επενδυτής κάθε φορά από την άσκηση των warrants προέρχονται από τις μετοχές που έχει πάρει το ΤΧΣ (Ταμείο Χρηματοπιστωτικής Σταθερότητας) από την συμμετοχή του στην Αύξηση Μετοχικού Κεφαλαίου και για τις οποίες δεν συμμετείχαν επενδυτές.

Αυτό σημαίνει ότι

α) Τα warrants είναι καλυμμένα από τις μετοχές που ήδη θα έχει ως στρατηγικός επενδυτής το TXΣ (covered warrants).

Δεν εκδίδονται νέες μετοχές από την εκδότρια τράπεζα κάθε φορά που υπάρχουν εξασκήσεις, αλλά χρησιμοποιούνται οι ήδη υπάρχουσες μετοχές. Αυτό σημαίνει ότι δεν υπάρχει αλλαγή στη μετοχική σύνθεση (dilution) των ήδη υπαρχόντων μετόχων από τις εξασκήσεις, αφού δεν μεταβάλλεται ο συνολικός αριθμός των μετοχών της Τράπεζας που έχουν ήδη εκδοθεί.

Τι είναι Άτακτη Άσκηση και σε ποιες περιπτώσεις προβλέπεται;

Μέχρι να περάσουν 36 μήνες από την ημερομηνία εισαγωγής των warrants, το ΤΧΣ δεν δύναται να μεταβιβάζει τις μετοχές που κατέχει, οι οποίες καλύπτουν τα warrants.

Μετά την πάροδο 36 μηνών από την έκδοση των νέων μετοχών, το Ταμείο (ΤΧΣ) δύναται να μεταβιβάσει τις υποκείμενες μετοχές που κατέχει, οι οποίες καλύπτουν τα warrants που έχουν εκδοθεί, εφόσον έχει γνωστοποιήσει τη σχετική του πρόθεση μαζί με τον αριθμό των μετοχών που επιθυμεί να μεταβιβάσει και έχει καλέσει τους κατόχους των warrants, μετά από προηγούμενη σχετική ειδοποίηση τριάντα (30) ημερολογιακών ημερών:

1) να αποκτήσουν τις προς μεταβίβαση μετοχές σε τιμή ίση με την κατώτερη από

o την τιμή άσκησης του δικαιώματος αγοράς κατά το 3ο έτος (που είναι εκ των προτέρων γνωστή) και

o τη μέση χρηματιστηριακή τιμή της μετοχής των 50 ημερών που προηγείται της ημερομηνίας γνωστοποίησης.

2) να ασκήσουν το δικαίωμα αγοράς για τις τυχόν λοιπές μετοχές που δικαιούνται να αποκτήσουν από την κατοχή του warrant.

Αυτό σημαίνει ότι ουσιαστικά ο κάτοχος warrants προστατεύεται ως προς την τιμή εξάσκησης με την οποία θα αποκτήσει μετοχές, αν επιθυμεί να εξασκήσει τα warrants.

Τι προβλέπεται για τη αναλογία κοινών μετοχών ανά warrant μετά από την άτακτη άσκηση;

Φυσικά, εφόσον μεταβιβαστεί από το ΤΧΣ συγκεκριμένος αριθμός μετοχών μιας τράπεζας με την παραπάνω διαδικασία, θα πρέπει να γίνει αναπροσαρμογή του αριθμού κοινών μετοχών που θα αντιστοιχούν στο μέλλον σε κάθε warrant. Δηλαδή, μετά από μια παραπάνω διαδικασία, όπου ένας αριθμός μετοχών είτε καταλήγει σε κάποιον επενδυτή είτε μεταβιβάζεται σε κατόχους warrants που εξάσκησαν μέρος των τίτλων τους, για τα εναπομείναντα warrants θα ισχύει νέα αναλογία η οποία και θα ανακοινωθεί. Οι κάτοχοι αυτών των warrants θα μπορούν να λαμβάνουν μετοχές με βάση αυτή τη νέα αναλογία στο μέλλον.

Εάν, εντός έξι μηνών από την ημερομηνία άτακτης άσκησης του δικαιώματος, το Ταμείο δεν έχει μεταβιβάσει, στο σύνολο ή εν μέρει, τις υποκείμενες στα warrants μετοχές, δεν αναπροσαρμόζεται ο αριθμός των κοινών μετοχών που αντιστοιχούν ανά warrant και το Ταμείο, εφόσον επιθυμεί να προβεί σε πώληση των μετοχών του, οφείλει να επαναλάβει την ανωτέρω διαδικασία.

Κατά την διάρκεια της ως άνω εξάμηνης περιόδου η άσκηση των δικαιωμάτων αγοράς αναστέλλεται, ωστόσο οι κάτοχοι των warrants δύναται να ασκήσουν τα δικαιώματα αγοράς κατά την ημερομηνία άτακτης άσκησης, καθώς και κατά την εκπνοή της εξάμηνης περιόδου.

Σε ποια κατηγορία του Χ.Α. διαπραγματεύονται τα Warrants;

Τα warrants διαπραγματεύονται σε νέα κατηγορία διαπραγμάτευσης , των Παραστατικών Τίτλων.

Σε ποια αγορά θα διαπραγματεύονται;

Οι τίτλοι εισάγονται προς διαπραγμάτευση στην ίδια αγορά στην οποία διαπραγματεύονται οι κοινές μετοχές μετά από αίτηση του πιστωτικού ιδρύματος και τηρούνται καταχωρημένοι σε άυλη μορφή στο σύστημα τήρησης άυλων τίτλων της εν λόγω οργανωμένης αγοράς. Στο Χ.Α. δηλαδή θα διαπραγματεύονται στην Κύρια Αγορά.

Πως καθορίζεται η αποτίμηση ενός warrant;

Η αποτίμηση ενός European warrant (δηλαδή ενός warrant με μια συγκεκριμένη ημερομηνία εξάσκησης) εξάγεται μέσω ενός μοντέλου αποτίμησης τύπου Black-Scholes. Δηλαδή, η αξία του warrant εξαρτάται από τις εξής παραμέτρους:

- την τιμή της υποκείμενης μετοχής την στιγμή που θέλουμε να κάνουμε την αποτίμηση

- την ετησιοποιημένη διακύμανση της υποκείμενης μετοχής (μεταβλητότητα)

- την τιμή άσκησης

- το επιτόκιο δίχως κίνδυνο, όπου μπορεί να δανείζεται ο επενδυτής

- την μερισματική απόδοση, αν υπάρχει

Θέτοντας τιμές για τις παραπάνω μεταβλητές κατά τη χρονική στιγμή που θέλουμε να αποτιμήσουμε το warrant, θα πάρουμε μια εκτίμηση της αξίας του από το μοντέλο αποτίμησής μας.

Πως καθορίζεται η αποτίμηση ενός Bermudan warrant;

Η αποτίμηση ενός Bermudan warrant, δηλαδή ενός warrant με συγκεκριμένες ημερομηνίες εξάσκησης, μπορεί – προσεγγιστικά - να υπολογιστεί ως η μέγιστη τιμή από τα European warrants που το αποτελούν. Δηλαδή, υπολογίζουμε πρώτα για κάθε ημερομηνία λήξης και τιμή άσκησης την αξία του European warrant. Στη συνέχεια, επιλέγουμε την μεγαλύτερη αξία από αυτές και αυτή αποτελεί, κατά προσέγγιση, την τιμή του Bermudan warrant. Το μοντέλο Cox-Ross-Rubinstein, γνωστότερο και ως διωνυμικό μοντέλο, μπορεί να χρησιμοποιηθεί με μια μικρή προσαρμογή για την αποτίμηση ενός Bermudan warrant.

Ποια είναι η ευαισθησία της αποτίμησης ενός warrant στις παραμέτρους που εισάγουμε;

- Όσο μεγαλύτερη είναι η διακύμανση της τιμής (μεταβλητότητα - volatility) της μετοχής τόσο πιο ακριβό είναι το Warrant.

- Όσο μεγαλύτερη είναι η τιμή της μετοχής (σε σχέση με την τιμή άσκησης που είναι γνωστή εκ των προτέρων και σταθερή) τόσο πιο ακριβό θα είναι το Warrant.

- Όσο μεγαλύτερη είναι η τιμή εξάσκησής του warrant σε σχέση με την υποκείμενη τιμή της μετοχής, τόσο πιο φθηνό είναι το Warrant.

- Όσο μεγαλύτερη είναι η μερισματική απόδοση της μετοχής τόσο πιο φθηνό το Warrant.

Ποια είναι η παράμετρος που επιδρά περισσότερο στην μεταβολή της αποτίμησης ενός warrant

Η μεταβλητότητα της τιμής της μετοχής είναι ο σημαντικότερος παράγοντας που επιδρά στην αξία ενός warrant.